虎嗅注:這是黑馬資本合夥人金海濤在內部的一次分享,他主要談論了這樣幾個問題:什麼是投資,投資的本質是什麼?2016年互聯網還有哪些風口?以及創業公司估值體系變化的影響,原文篇幅較長,虎嗅進行了刪減。

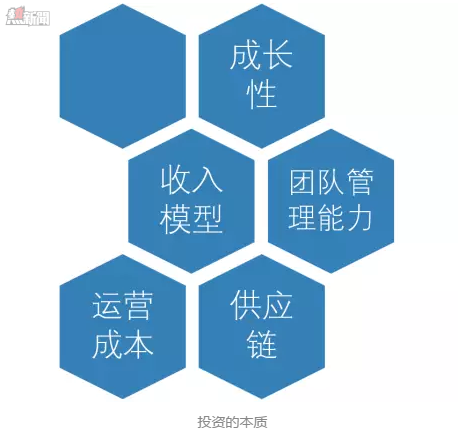

很多人想知道投資人在想什麼?股權投資投的是什麼?我想用四個詞來說明「投資本質是什麼」——股權投資是投向一個持續、穩定、快速、規模增長的企業,這樣的企業表現出一個很陡的成長曲線(當然成熟期會變平緩)。我們看任何一份BP的時候,會去看你所描繪的一切能不能走出這麼一條曲線。

我們談的風口,是一直在變化的。創業者在理解風口的時候會有時差:趨勢剛起來的時候,特別敏銳的創業者才可能會進去,當變成所謂「風口」時,這個行業已經沒有機會了,當然擋不住有很多人還會進來。

某些大公司為何不性感?因為不會做市值管理

互聯網的發展經過了這麼幾個階段:

第一階段是技術驅動,那時候叫「技術創新」;

第二階段是產品驅動,大家都講「極致的產品體驗」,產品不極致不行;

產品差不多了就是第三階段:運營驅動。大家都一樣的產品,就看運營得怎麼樣。

但如果大家運營得都很好,我怎麼勝出?只有管理未來,管理公司市值,你才能讓公司有更多估值空間。這樣公司才有更高估值,更多資源,才能你的公司脫穎而出。比如Google一直投人工智能、機械人、無人駕駛,促使Google投資的因素,除了它本身是個極客范兒的公司外,還有市值管理的作用。這麼多的酷元素,讓投資者覺得這個公司會有未來,像百度覺得O2O有意思就去搞外賣了。

2016年投資圈用得最多的詞是「回歸商業本質」。所謂商業本質就是公司的財務模型是不是健康。我們認為,一個公司正確的估值=財務模型×概念管理。

人們經常發現一些傳統企業賺了幾千萬,但卻不覺得它有什麼吸引力,這是因為它概念管理很差,增長曲線很慢,大家不會覺得這是個優良的公司。當然像樂視這樣概念管理很好的公司,它沒有多少利潤,但會有很好的市值。

Papi醬受寵,在於她能降低獲客成本,提高付費率

2016年還有哪些風口呢?我們就從商業本質的角度來聊聊。

一般來講,公司成本結構分為三塊,一個是公司用戶獲取成本,一塊是公司運營成本以及用戶變現收入,這是財務模型。公司運營成本又分三塊,一塊是用戶運營成本,一塊是供應鏈管理,一塊是公司管理,這三塊構成公司成本。用戶收入又分為用戶直接收入,增值收入,以及可能衍生的長期收入。

這個時代的人們注意力很分散,信息又過於泛濫,讀者會看中哪些信息?都在講「內容將成新的窪地」,但只有內容夠嗎?內容是新的流量紅利,也有很多新媒體做內容,為什麼Papi醬能迅速崛起?她有兩個要點值得揣摩,一個是跨界的紅利,一個是新形式的紅利。

第一,Papi醬本人是中戲畢業,有表演基礎,在紅之前具備「基礎流量」,她在這個過程中是個中部網紅。現代人希望過得輕鬆一些,想聽段子,聽對現實的吐槽來輕鬆點兒。表演系+段子手,是Papi醬身份的跨界紅利。

第二個,大家碎片化時間明顯,所以短視頻3分鐘會迅速抓取大家的注意力。中戲畢業的她在45分鐘里是顯不出來的,但以她的表演功底,在三分鐘里就可以迅速抓住人的眼球。加上助推的節奏,就構成了流量窪地。所以網紅本質就是,有更低的流量成本,即所謂新形式紅利。

2016年投資方向就是內容、文化、影視、短視頻、網紅。我們所定義的網紅,不止是顏值高的,或者Papi醬這種娛樂性人物,其實羅振宇也是網紅,徐小平也是網紅(投資界網紅)——他們都是流量紅利,網紅可帶來更低的獲客成本。如果一個項目真的把獲客成本從10元降到5元,那就能定義一個新的行業標準,並將迅速崛起。

很多人都在質疑,Papi醬會不會像圍住神經貓、臉萌這樣轉瞬即逝?其實Papi醬團隊非常優質,她的經紀人是Angelababy的經紀人楊銘,一直從事經紀行業。羅振宇、徐小平投她的邏輯是,她有持續打造頭部網紅的能力——這是一個合乎投資邏輯的投資,不是我們想象中的大家為了博眼球。

除了獲客成本,還有什麼是可以改變的?是轉化率。

一家公司一定要把關注客戶轉化為實際付費客戶,如果不成功,要麼產品交互不好,要麼用戶畫像不夠堅決。「IT+交互」是一家公司必備的基礎設施,互聯網是一家公司必備的能力,如果沒有這個能力,你的轉化成本就是劣質的。舉個例子,如果你的獲客成本是10元,轉化效率10%,那麼你轉化有效用戶的成本就是100元;如果轉化率是20%,那獲取有效用戶的成本是50元,所以轉化率很重要。

用戶變現首先有個直接收入:你賣我,你賺多少,這是可以算出來的。還有一種是衍生的收入,互聯網讓整個行業價格變得透明。可以說,如果你不做任何品牌和情感上的衍生的話,意味着你的毛利是趨於零的。如果你的項目獲客成本最低,供應鏈管理最好,你提高企業管理效率,就是個成功項目。它直接跟收入和財務相關,無關所謂「痛點」和「情懷」,它最終是在結果上體現的。

2015年股災后,你的公司估值有縮水嗎?

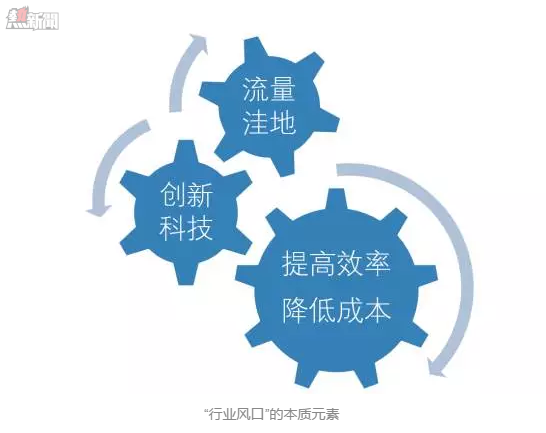

現在所謂的創新科技,本質是給上市公司做市值管理。上市公司有利潤,但它希望別人看到它更有未來,所以它一定要投一些很有前景的技術,才能維持高市值。

那麼我們如何理解股災前後,創業公司估值體系變化?

2014年底到2015年上半年,估值體系是根據DAU(日活用戶)來確定的,但到了2016年估值體系已經變成了付費用戶數。為什麼現在很多企業現在難以融資?因為以付費用戶數作為參照系,很多項目數據會非常難看,估值就支撐不起來。以往憑借一個想法就能融到一筆錢,現在到了寒冬期,數據不行,或者是A輪的數據規模卻想融B輪的錢,這是不行的。

互聯網人不擅長收費,他們對收費是無感的,或者認為並不需要去考慮收費。總以為把產品做好,流量做起來,廣告、聯運就行。但現在要看付費用戶了,怎麼辦?一定要有付費動機:他為什麼付費?

第一是品牌,第二是情感,第三是價值體系。

付費一定要形成頭部品牌,要產生黏性,所以要有情感的延伸,你還要有一個價值成長體系。你得從初級到中級到高級會員,為不同級別的會員服務,才是個健康的成長體系,這時候你才會發現傳統企業的品牌公關都是有意義的。

創業是要抓住風口,創造頭部。這個時候會有跨界的紅利,剛才講Papi醬就是個典型。她並不是一個頭部網紅,段子手裡她也不是很強,短視頻也不是很強,但你把段子手+網紅+短視頻疊加的時候,她又先發優勢,加上一輪炒作,她就形成新的頭部,這就是跨界紅利——你讓製造頭部的成本和確定性下降了。

這就是我們為什麼要跨界:它有紅利,並可以用成本算出來。你跨界越多,你做得越早,你就會形成你定義的這個領域的新的頭部。比如說我們黑馬定義一個新的場景叫重度垂直。

2015年以來,中國互聯網場景模式發生了巨變

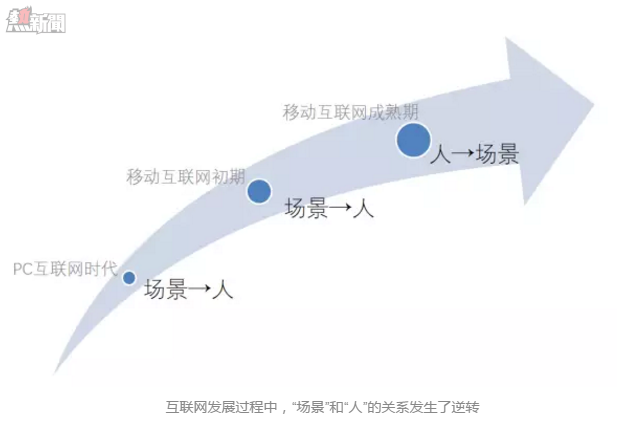

再來談一個最現實的變化:PC互聯網到移動互聯網前期再到現在,商業模式的更迭。

早期是先把人聚集在場景下,再把人做分發。以前先上網,再去百度、阿里,再細分。往往先場景,後到人。移動互聯網早期,只是改變了信息傳遞的形式,仍然是場景到人。

但去年,情況發生了巨大變化,大家發現以前的邏輯不對。

以前,一個細分場景如果出現了融一億美金以上的項目,我們會認為這個領域戰鬥就基本結束了。但去年58趕集,滴滴快的之後,在拼車領域和代駕領域,去年的確也有幾家融到一億美金,事實上大家都過得不好。因為滴滴進入了,滴滴的邏輯是,我先有人,再分發到人代駕和拼車,就有巨大的成本優勢。

現在巨大的紅利是先由人到場景,而不是場景到人。以前車、房、金融、醫療、教育……搞定用戶,以前10個場景需要付10次錢,現在先把你搞定:這家公司值得用戶信賴,那公司付出的獲客成本只要花一次錢。這就是E代駕被幹掉的原因:首先他沒有穩定的客戶來源,在互聯網裡就沒有成本優勢,必然就不會長久。

再來看用戶漏斗。

任何創業方法論都是基於以下過程:網紅、段子手、短視頻的免費流量紅利帶來新免費用戶,經過洗一遍,再洗一遍,最後變成用戶付費體系,形成基礎付費會員,底層會員形成中層、高層……這是一個漏斗模型,這個過程中,企業才能佔領用戶心智。這是一個以流量紅利作為入口的新的商業模式、是以付費會員作為基礎的,而且具備完整的用戶升級體系。

用戶交了錢,成為企業會員,然後針對他的需求,想他有什麼場景,再找供應商來滿足需求,實現額外盈利——我們把場景變到人身上,無論做什麼都一樣。

投資人眼中的好項目,有哪些優點?

一個好項目需要四個要素:風口(流量紅利)、團隊、資源、資本退出路徑。首先是風口,有新的流量紅利。紅利期來了,才有創業機會。

今年所有的投資人都有這樣的感覺:現在風口是「零時差」的。比如我跟貝塔斯曼的投資人交流的時候,問他們看什麼項目,都說,我看的跟別人都一樣。說明現在VC領域的信息不對稱問題都解決了,大家都會有一個共同判斷今年什麼火,比如人工智能,泛娛樂……

所以現在不用看「信息優勢」,或者「我看到這個風口我就做了」,而是看你的運營能力,你需要有團隊hold住這個風口。這當然是個匹配的優勢,一流團隊可以匹配二流的項目,二流的團隊肯定不能匹配一流的項目,一定會掛。互聯網投資以前只有團隊和流量的考慮,團隊非常好,有新的紅利曲線,就可以創業了。現在VC會讓鏈條很短,創業目的是什麼?除了實現你的理想,最後還是退出。

現在的創業已經沒有很輕的創業了,以前有團隊有風口就能性,現在要成功得有核心資源,以及要有資本退出的路徑。現在我們判斷一個早期項目,要同時關注風口、資本、團隊和資源四個關鍵因素。今年創業總體不容易,不如去投資,投資的風險比創業低多了。

2016年,創業者該聊什麼?

首先,公司發展不要講情懷,都是運營驅動,數據說話。痛點和情懷在我眼裡是不存在的,痛點在你是痛點,對大佬也是痛點,大佬進入這個領域要比你更快更迅速。所以運營能力、對數據敏感程度,以及把增長曲線拉起來的能力,才是核心的能力。

一個明顯趨勢是,現在企業更多是管理市場對自己的期望,所以不但一手做運營,一手還要做市值。我們可以管理它的概念和成長空間,甚至要投錢實現概念。只有數字,沒有概念,公司市值是上不去的。現在公司對CEO和創業者有更高的要求,不但要會運營,完成KPI,還要去完成更多的期望,這樣的公司才有更多彈藥,出類拔萃。任何一個跑道都是全速跑,如果你不能率先脫穎而出,那就永遠沒有機會了。

現在的CEO應該更多是善於學習,對數字敏感,善於擁抱變化。以前,很多手藝人做得很好,但影響力出不去。如今,做產品是你的頂部、品牌和紅利,資本則能讓很多把產品做到極致的行業人快速證券化、貨幣化。

總的來說,有人專註負責創新,有人專註運營,有人專註成長,世界資源利用率才能更高。

2016年創業的風口在哪裡?不妨聽聽投資人是怎麼說的