早前港鐵工程鬧得滿城風雨,下月高鐵終於通車了,西九龍站參觀入場券在炒賣,又一次令我們感到港鐵的「金剛不壞之身」,即使搞到怎樣,多少高層下台,仍不損港鐵的盈利能力。想投資港鐵,可能先搞清楚港鐵的主要收入來源是什麼?先想一想答案,再看看你有否搞錯。

2007年左右,可謂港鐵物業發展的高峰期,它可算是一家地產公司多於一家鐵路公司,特別的是港鐵不會自己建房,而是出地皮再與發展商合作,由發展商建房賣樓,事後分成。

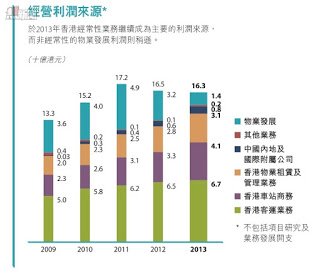

當年總經營利潤約為142億元,物業發展佔83億元,約58.5%。還有13億元來自收租、物管業務,車務利潤謹佔約三成。

記得2010年左右與一位朋友也有談起港鐵,見《投資前要留意數字》。當年朋友有意買入港鐵股票,認為港鐵公司既有進攻又有防守性,有地產賺錢能力,當地產低迷時又有鐵路作固定收入,是一間很穩固的公司。

而我則提出,朋友應該更認識當時的港鐵,物業發展利潤確實佔比甚重。一旦所謂的地產低迷時,佔比過半的經營利潤對整體利潤影響十分大,而佔比謹三成的鐵路業務是否能做到所謂的穩健呢?值得深思。

2007年至今超過十年,今天又遇到有朋友想買了港鐵,他見港鐵出事,股價被推低了,覺得這是個好機會。能做到人棄我取,火中取粟,有膽色。

朋友投資前問過一些港鐵員工(他的朋友),形容它是一家地產公司,所以近期與鐵路生意有關的問題根本影響不大。我聽見後立即回應:「噢,這是十年前的狀態,這個形容今天還準確嗎?」

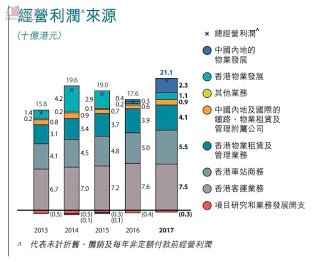

翻翻港鐵的年報,自從2007年物業發展利潤佔比達高峰之後,物業發展的佔比一步步下調。2017年年報顯示,經營利潤為211億元,其中香港物業發展只佔11億元,即佔百分之五,即使計及內地物業發展的23億元,物業發展的總利潤也不過佔16%。

10年過去,今時今日的港鐵不應再被形容為一支地產股了,有興趣的朋友可以看看以下三張圖,由2004年至2017年港鐵利潤成份的變化。

朋友的認知未必正確,我問他,買入前有否看港鐵年報?他指不懂看:「年報?識鬼睇咩?」我打趣地說:「你不是買了《跟著價值走的12堂課》嗎?該著作有講,內容好淺,怎會還說不懂看年報呢?哈哈……」

想了又想,下本書(如有機會再出)可以談談投資分析功夫,當然不可能有鍾兄著作般專業,但至少分享如何定性一家公司。買入一家公司前,至少知道它在做什麼吧。

了解港鐵收入結構

https://www.facebook.com/cpleung826